ในช่วงที่ผ่านมา มีการตั้งคำถามอย่างต่อเนื่องว่า การส่งออกทองคำเป็นสาเหตุหลักที่ทำให้เงินบาทแข็งค่าหรือไม่

อย่างไรก็ตาม จากการวิเคราะห์ข้อมูลเชิงปริมาณและการศึกษาทางวิชาการ พบว่าผลกระทบของการส่งออกทองคำต่อค่าเงินบาทมีอยู่อย่างจำกัด และไม่ใช่ปัจจัยหลักที่ขับเคลื่อนทิศทางของเงินบาท

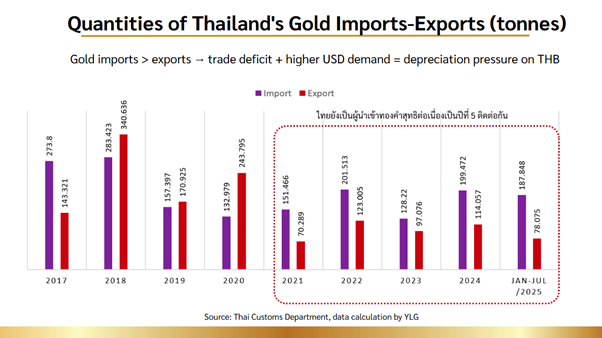

ไทยยังคงเป็นผู้นำเข้าทองคำสุทธิ

ข้อมูลจากกรมศุลกากรระบุว่า ตั้งแต่ต้นปีจนถึงเดือนกรกฎาคม 2025 ไทยส่งออกทองคำรวม 78,075 กิโลกรัม หรือ 78.075 ตัน เพิ่มขึ้น 31.68% จากช่วงเดียวกันของปีก่อนหน้า แต่ในขณะเดียวกัน การนำเข้าทองคำสูงถึง 187,848 กิโลกรัม หรือ 187.848 ตัน เพิ่มขึ้นกว่า 82.53% ส่งผลให้ไทยยังคงเป็นผู้นำเข้าทองคำสุทธิเป็นปีที่ 5 ติดต่อกัน หลังจากเคยส่งออกสุทธิในช่วงปี 2019–2020 อันเป็นช่วงวิกฤตโควิด-19

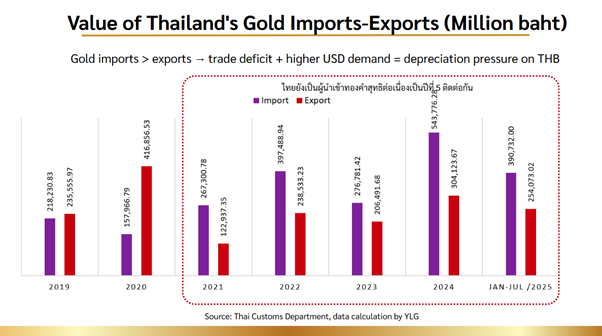

ในแง่มูลค่า การส่งออกทองคำในช่วง ม.ค.–ก.ค. 2025 อยู่ที่ 254,000 ล้านบาท เพิ่มขึ้นกว่า 68.45% แต่การนำเข้ามีมูลค่า 390,000 ล้านบาท เพิ่มขึ้นกว่า 46.51% เช่นกัน นั่นหมายความว่า ไทยต้องใช้เงินตราต่างประเทศมากขึ้นเพื่อซื้อทอง ส่งผลกดดันดุลการค้าและสร้างแรงอ่อนค่าต่อเงินบาทมากกว่าที่จะทำให้เงินบาทแข็งค่า

การส่งออกทองคำมีสัดส่วนเล็กในโครงสร้างการค้าของไทย

แม้ทองคำและอัญมณีจะเป็นสินค้าส่งออกสำคัญ แต่ข้อมูลจาก GIT ระบุว่า ในช่วง ม.ค.–ก.ค. 2025 การส่งออกอัญมณีและเครื่องประดับของไทย (รวมทองคำที่ยังมิได้ขึ้นรูป) อยู่ที่ 15,808.44 ล้านดอลลาร์สหรัฐ คิดเป็นเพียง 8.09% ของมูลค่าการส่งออกทั้งหมดของประเทศ ดังนั้นแม้ตัวเลขดูสูง แต่เมื่อเปรียบเทียบกับโครงสร้างการส่งออกทั้งหมดแล้ว ทองคำถือเป็นสัดส่วนที่ไม่ใหญ่

งานวิจัยยืนยัน: ความสัมพันธ์ระหว่างการส่งออกทองกับค่าเงินบาทอยู่ในระดับต่ำ

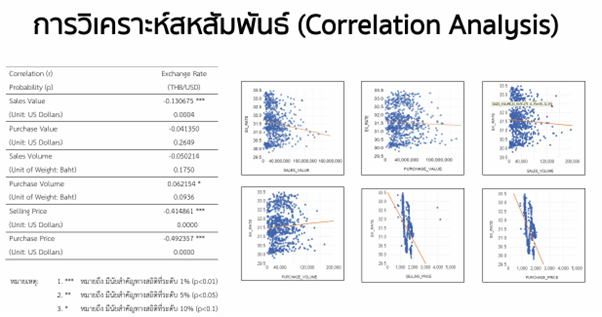

งานวิจัยโดย รศ.ดร.ชโยดม สรรพศร, รศ.ดร.ปิติ ศรีแสงนาม และคณะ พบว่า มูลค่าและปริมาณการขายทองคำส่งออก (ความบริสุทธิ์ 99.99%) มีความสัมพันธ์เชิงลบเล็กน้อยกับค่าเงินบาท (r ≈ -0.13) หมายความว่า เมื่อการส่งออกทองเพิ่มขึ้น ค่าเงินบาทมีแนวโน้มแข็งขึ้น แต่ระดับความสัมพันธ์ต่ำมากจนไม่สามารถถือเป็นปัจจัยหลักได้ สรุปได้ว่าทองคำเป็นเพียง amplifier ของเงินบาท ไม่ใช่ตัวขับเคลื่อนหลัก

ปัจจัยภายนอกคือแรงผลักดันหลักของเงินบาท

การแข็งค่าของเงินบาทในปีนี้ สอดคล้องกับการแข็งค่าของหลายสกุลเงินในภูมิภาค โดยเงินบาทแข็งค่าขึ้นราว 7.42% เป็นอันดับสองในเอเชียรองจากดอลลาร์ไต้หวัน สาเหตุสำคัญเกิดจาก:

1. ดอลลาร์สหรัฐอ่อนค่า กว่า 10.88% จากการผ่อนคลายนโยบายการเงินของเฟด ความกังวลต่อความเป็นอิสระของเฟด หนี้สาธารณะที่เพิ่มสูงขึ้น และความไม่แน่นอนทางนโยบายภายใต้รัฐบาลทรัมป์ สิ่งเหล่านี้นำไปสู่กระแส Sell America และ De-dollarization

2. เงินทุนไหลเข้าไทย ทั้งตลาดพันธบัตร (ราว 40,000 ล้านบาทในปีนี้) การย้ายเงินทุนจากนักลงทุนไทยในตลาดหุ้นต่างประเทศ รวมถึง inflow ที่ตรวจสอบยากผ่านช่องทางดิจิทัลและคริปโทเคอร์เรนซี

3. สถานะการเงินที่แข็งแกร่ง โดยทุนสำรองเงินตราระหว่างประเทศของไทยอยู่ที่ 267,000 ล้านดอลลาร์ คิดเป็นราว 50% ของ GDP สูงเป็นอันดับ 14 ของโลก และอันดับ 2 ในอาเซียน รองจากสิงคโปร์

4. แนวโน้มเฟดลดดอกเบี้ย ทำให้ส่วนต่างอัตราดอกเบี้ยไทย–สหรัฐ แคบลง ดึงดูดเม็ดเงินลงทุนเข้าสินทรัพย์ไทยมากขึ้น

ปัจจัยเหล่านี้ต่างหากที่เป็นแรงผลักดันหลักของการแข็งค่าของเงินบาท ไม่ใช่การส่งออกทองคำ

ผลกระทบจากการจัดเก็บภาษีทองคำออนไลน์

หากมีการเก็บภาษีทองคำออนไลน์ในรูปแบบต่าง ๆ ไม่ว่าจะเป็น VAT, Capital Gain Tax หรือ Transaction Tax ย่อมส่งผลกระทบเป็นวงกว้าง คือ นักลงทุนรายย่อย เข้าถึงทองคำได้ยากขึ้น ต้นทุนการออมทองเพิ่มขึ้นทันที นักลงทุน fractional gold อาจมองว่าไม่คุ้มค่า และหันไปใช้ช่องทางนอกระบบหรือสินทรัพย์เสี่ยงอื่นแทน ขณะที่ราคาทองคำในประเทศสูงกว่าตลาดโลก เกิดช่องว่างราคา (price gap) ที่อาจจูงใจให้เกิดการลักลอบนำเข้า (smuggling) เช่นเดียวกับที่เคยเกิดในอินเดีย ส่งผลให้รัฐสูญเสียรายได้ภาษี และบั่นทอนความน่าเชื่อถือของตลาดทองไทย

ด้านผู้ประกอบการ ทั้งรายใหญ่และรายย่อยต้องเผชิญต้นทุนธุรกรรมที่สูงขึ้น ขณะที่อัตรากำไรของอุตสาหกรรมทองคำไม่สูง เมื่อปริมาณซื้อขายลดลงก็ยิ่งกระทบต่อรายได้และการจ้างงาน

ภาษีทอง = แก้ผิดจุด

การเก็บภาษีทองคำออนไลน์ไม่ได้ช่วยชะลอการแข็งค่าของเงินบาท เพราะการศึกษายืนยันแล้วว่าทองคำมีผลต่อค่าเงินบาทเพียงเล็กน้อย ขณะที่ปัจจัยหลักมาจากโครงสร้างการเงินโลกและเงินทุนไหลเข้าที่ตรวจสอบได้ยาก

ดังนั้น การเก็บภาษีทองจึงเสี่ยงเป็นการ “แก้ผิดจุด” ที่ซ้ำเติมอุตสาหกรรม ลดโอกาสทางเศรษฐกิจ และทำให้ไทยเสียความสามารถในการก้าวขึ้นเป็นศูนย์กลางการซื้อขายทองคำระดับโลก

แนวนโยบายที่ควรให้ความสำคัญแทน

แทนที่จะเก็บภาษีทอง รัฐควรเน้นมาตรการที่ตรงจุดมากกว่า ได้แก่ การยกระดับการกำกับเงินทุนไหลเข้าแบบ Macroprudential ครอบคลุมทุกตลาด รวมถึงปิดช่องโหว่จาก Crypto inflow โดยเฉพาะอย่างยิ่ง ควรมีการจัดตั้ง Domestic USD Clearing House เพื่อลดความผันผวนของค่าเงินบาทในระหว่างวัน (intraday volatility) โดยไม่กระทบต่อความสามารถแข่งขันของอุตสาหกรรมทองคำ

บทสรุป:

การเก็บภาษีทองคำออนไลน์จึงไม่เพียงแต่สร้างข้อจำกัดให้กับผู้ลงทุนและผู้ประกอบการในประเทศ แต่ยังเสี่ยงต่อการบั่นทอนศักยภาพของไทยในการก้าวสู่ศูนย์กลางการซื้อขายทองคำระดับโลก ขณะที่สาเหตุของค่าเงินบาทแข็งค่ากลับมาจากปัจจัยภายนอกและเงินทุนไหลเข้าที่ตรวจสอบได้ยาก

ดังนั้น หากนโยบายภาษีทองถูกนำมาใช้โดยไม่พิจารณาผลกระทบเชิงโครงสร้าง ย่อมอาจกลายเป็นการ “แก้ผิดจุด” ที่ซ้ำเติมอุตสาหกรรมและลดโอกาสทางเศรษฐกิจในระยะยาว มากกว่าที่จะช่วยรักษาเสถียรภาพทางการเงินอย่างแท้จริง

มาตรการที่ควรให้ความสำคัญแทน คือ การยกระดับมาตรการควบคุมเงินทุนไหลเข้าให้รอบด้านและการจัดตั้ง Domestic USD Clearing House เพื่อช่วยลดความผันผวนระยะสั้นในระหว่างวัน (intraday volatility) โดยไม่กระทบต่อความสามารถในการแข่งขันของอุตสาหกรรมทองคำไทย

ที่มา: สมาคมค้าทองคำ

Comments are closed.